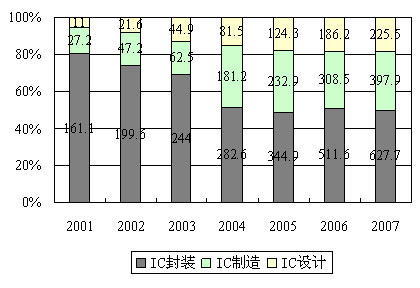

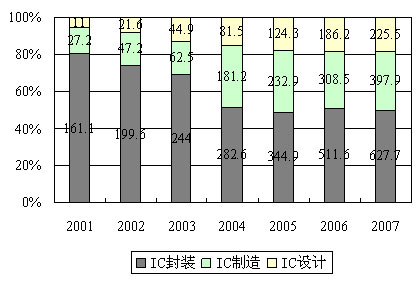

|  图2 2001-2007年我国集成电路设计业、制造业和封测业销售收入情况 单位:亿元

(三)技术水平快速提升

技术创新能力不断提高,与国外先进水平差距不断缩小。从改革开放之初的3英寸生产线,发展到目前的12英寸生产线,IC制造工艺向深亚微米挺进,研发了不少工艺模块,先进加工工艺已达到80nm。封装测试水平从低端迈向中高端,在SOP、PGA、BGA、FC和CSP以及SiP等先进封装形式的开发和生产方面取得了显著成绩。IC设计水平大大提升,设计能力小于等于0.5微米企业比例已超过60%,其中设计能力在0.18微米以下企业占相当比例,部分企业设计水平已经达到90nm的先进水平。设计能力在百万门规模以上的国内IC设计企业比例已上升到20%以上,最大设计规模已经超过5000万门级。

随着技术创新能力的提升,涌现出一批自主开发的IC产品。在金卡工程的带动下,经过政府、企业等各方共同努力,以二代身份证、手机SIM卡等为代表的IC卡芯片实现了突破。"龙芯"、移动应用处理器、基带芯片、数字多媒体、音视频处理、高清数字电视、图像处理、功率管理以及存储卡控制等许多IC产品开发成功,相当一批IC已投入量产,不仅满足国内市场需求,有的还进入国际市场竞争。

(四)制造代工企业融入全球产业竞争

截至2007年底,国内已建成的集成电路生产线有52座,量产的12英寸生产线3条、8英寸生产线14条。涌现出中芯国际、华虹NEC、宏力半导体、和舰科技、台积电(上海)、上海先进等IC制造代工企业,这些企业纷纷进入国际市场,融入全球产业竞争,全球代工业务市场占有率超过9%。目前,中芯国际已成为全球第三大代工厂,代工水平达到了90nm。华虹NEC也已进入全球芯片加工企业前十名行列。

(五)产业发展环境和政策环境日趋完善

经过多年的发展和积累,我国IC产业已经具备了较为坚实的产业基础和良好的环境条件。近几年来,我国迅速成为全球最大的集成电路市场,2007年市场规模约占全球的1/3,为产业的发展提供了广阔的需求空间;在国家政策的鼓励和扶持下,我国IC产业已经具备了较为坚实的产业基础,并已经形成了相对完善的产业群;多年来国内培养的众多集成电路人才和大量海外高级人才的加入,为产业的发展提供了技术人才保障;长三角地区、环渤海湾地区、以及珠三角地区三大经济带的投资环境日臻完善,并正在向西部地区扩展。

三、中国集成电路产业发展经验与教训

(一)坚持以市场需求为导向是项目成功的关键

相当长时期以来,在许多地区发展IC产业中自觉不自觉存在一种倾向,即:以技术为导向,盲目上项目,或片面追求线宽越细越好,而忽略了市场这一产业发展最为重要的要素。从1981年到1985年时期,我国先后引进33条生产线,许多项目一窝蜂上马,只引进设备未引进技术,通线品种基本上已被市场淘汰,不符合市场需求。部分生产线设备陈旧、不配套,达不到设计能力。再加上项目资金不足,企业管理不善,缺乏消化吸收能力等原因,多数项目不了了之。

同时,实践告诉我们:没有永远不变的产品与技术,只有永远不断变化的市场。只有把握住市场变化的脉搏,跟上市场变化的步伐,才能成为真正的赢家。909工程投产以来的过程就印证了这一点。该工程从开工建设到投产仅用了18个月。技术档次从初期的"8英寸,0.35微米生产线"投产时能达到0.24微米技术水平。投产后,跟随国际市场变化,从前期的Memory生产发展转变到目前的Foundry代工。

(二)资金、市场、技术、人才、管理是产业发展的五大支柱

发展IC产业是一项系统工程,支撑这一系统高效运转至少要包括一下五个方面。

第一,资金支持。IC产业是典型的资金密集型产业,要形成规模经济,需到达一定的投资阈值。随着技术水平的提升,投资阈值正不断攀升。同时,为满足工艺研发、产能扩充和升级换代的需要,集成电路产业还需要持续不断地投入。第二,市场支持。集成电路企业要想生存下去,必须要生产出符合市场需求的产品,源源不断地取得来自客户的订单,建立一支面向全球市场的销售团队与销售网络至关紧要。第三,技术支持。要拥有先进的工艺技术,一流的芯片设计能力,拥有一批自主的知识产权和专利。第四,人才支持。要培养一支全球一流的工艺技术、芯片设计和管理人才队伍,保证技术、产品的不断创新和企业高效运营。第五,管理支持。产业与企业的管理要从战略决策、资金管理、物流管理、人才管理等多方面入手。

IC产业是资金密集、技术密集、人才密集的产业,是高竞争性和高风险的产业。历史的实践证明,不管是发达国家还是地区,发展集成电路产业都采取集中力量的办法,不管是研究开发还是企业生产,都强调合作而不是单打独干。因此,"防散"和"治散"仍是今后一个时期我们的重要工作。

(三)产业发展必须遵循IC经济规律

摩尔定律是技术与经济结合的规律。摩尔定律不仅是IC技术发展的路线图,也是IC价格逐年下降的路线图,其实质是技术与经济结合的规律,揭示着集成电路行业的产业竞争和经济规律。多年来,这一规律推动着IC产业模式不断演变。

在技术越来越趋于同质化的今天,产业模式创新成为企业在竞争中获胜的重要因素。随着IC产业竞争的加剧,IDM模式正在向Fablite/Superfab模式转型,企业(产学研)合作和协同创新成为产业发展的趋势,Foundry模式也在不断发展与演化。在这种情形下,我们既要坚持中国特色,又要有全球化视野,探索出适合我国国情的产业发展模式。

(四)政府在产业发展过程中扮演着非常重要的角色

世界任何一个国家半导体产业的成功发展都离不开政府的支持,通过政策推动,科研推动,建设项目推动和应用项目推动等方式,政府在资源配置、环境建设、人才培养等方面,起着极其重要的作用。我国政府一直把IC产业作为国家重要的战略产业和基础产业扶持发展。

政府的支持主要体现在制订规划,发布优惠政策,培育发展环境,提供研发投入,以及一定的资金支持等方面。但是,面对快速的技术更新,激烈且全球化的竞争,需要企业独立、果断、及时地做出反应。这就要求各级政府给予资金支持时,一定要强调企业自主运作,坚持政府部门不参与运营。

二代身份证项目的成功就是政府主导和支持、企业实施的结果。它开启了规模超过200亿元的大市场。大项目的成功需要政府的决策和统筹安排,同行业企业和上下游企业的协同,单一企业单枪匹马很难成功。

|