Strategy Analytics展望2010年移动行业大趋势

时间:01-11

来源:与非网

点击:

摘 要

通信,内容及互联网行业有史以来最艰难的一年已经结束,Strategy Analytics展望经济衰退过后2010年移动产业的大趋势,从网络,运营商,应用,终端,以及软件和价值链的角度分析今年行业将面临的挑战和机遇。2010年,全球移动生态系统形势依然严峻,但前景堪称乐观:终端市场的复苏要比服务市场的复苏更强劲;运营商之间的整合会加剧;利润会从纯终端厂商继续流向整合终端和服务的厂商;3G会在更多的新兴市场推出,而新兴市场会继续主导手机出货量;2010年全球无线服务/应用,终端,及网络设备市场总规模将会有不到3%的小幅增长。

分 析

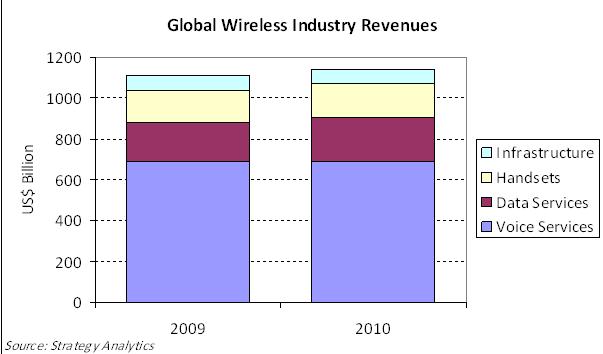

2009年全球移动产业总规模(包括服务,网络设备和终端)跟上年持平。 Strategy Analytics预计, 2010年全球产业规模将有2.8%的小幅增长,达到1.14万亿美元。

• 2009年,无线数据业务收入比上年增长了9.5%,支撑了行业总收入没有下滑。 Strategy Analytics预测2010年无线数据业务收入将增长13%,市场整体规模将超过2000亿美元。

• 手机市场销售收入在2010年将会反弹,预计增幅为4%;而无线网络设备市场仍会面临困境并有轻微下滑。

在无线网络设备市场,运营商将会继续面临利润压力,并会进一步加深室内(in-building)服务的试验;同时,运营商之间的并购会加剧。

• 面临政府监管,竞争压力,以及因经济衰退导致服务复苏缓慢,对运营商来说,2010年会是充满挑战的一年。

• 运营商的下一步发展将出现分化,少数几家会致力于介入相邻业务领域(如媒体,支付,智能电网,广告等),而其他大部分运营商则被迫聚焦于提升运营效率,并最终成为智能管道。通过Femtocells,VoIP,以及WiFi卸载业务流量仍将是运营商主要的试运行领域。

• 从最初的数据卡/Dongles,到2010年的上网本,以及范围日益扩大的非传统终端产品,都刺激数据业务流量呈爆炸性增长,运营商将面临强劲增长的网络投资需求压力;而另一方面,市场的日趋成熟导致运营商收入停滞,加之需要扩张进入新兴市场;这些压力因素作用下,运营商之间有可能出现大量的并购,网络资源共享,甚至共同开发应用。

在无线媒体和无线信息业务领域,OEM厂商和运营商会继续改进内容和服务的提供;而同时,媒体和内容供应商也将赢得更大的市场影响力。

• 运营商和OEM厂商都将继续巩固自己在内容和服务领域的市场地位。运营商将被迫改变其门户站方式,更多的专注于支付机制以获得收入增长。虽然运营商门户站业务流量将继续增长,但增速会落后于第三方门户站流量。环境感知和个性化的用户体验将会是市场输赢的关键。

• 追随苹果,诺基亚,三星和RIM的第二波OEM厂商将会涌向应用商店的开发,但是规模效应和分销渠道对于大多数厂商来说都是几乎无法逾越的障碍。为运营商提供定制功能手机/智能手机,并跟运营商的热门应用进行直接链接,将会成为厂商活动的热点。Strategy Analytics预测一线厂商,如LG, Sony Ericsson,以及新兴厂商都会更多的聚焦于这一领域。与第三方内容聚合商结成伙伴关系对于众多的追随厂商来说将至关重要。

• 媒体公司将加速实现使用自己现有在线数字资产的计划。在线内容将通过flash和 HTML 5扩展到移动终端上。在成熟市场,Flash和HTML 5被手机平台迅速采用,大大减少媒体公司对开放平台和应用商店的依赖。

在企业市场,我们看到中小企业和托管移动服务市场将成为关键战场。

中小企业市场

• 经济衰退导致企业从资本支出转向运营支出,并尽可能把运营支出降到最低;从移动设备到移动服务的每一个层面,这一转变都在发生。

• 针对中小企业的托管服务市场将会增长(如统一通信设施 - 手机和固话为同一个号码,一个语音信箱,等等;如沃达丰的One Net服务,即专门针对中小企业客户)。欧盟27国中,超过99%的公司为小企业,争夺中小企业客户会成为一个关键战场。

• 服务供应商之间会相互融合 - 移动运营商寻求成为固网运营商,反之亦然。移动运营商和固网运营商都寻求成为托管服务提供商。

托管移动服务(Managed Mobility)

• 企业IT部门需要既满足用户需求,同时也要应对IT治理及法规遵循事项。采用企业移动性解决方案时,员工个人终端vs.企业提供终端(如iPhone vs. 黑莓)会是一个主要的争论点。

• 移动政策管理(Mobile policy management)会从终端演进到应用,再到使用情况。移动政策文档应得到重视;企业需要清楚的界定用户可以做什么,不可以做什么;如果用户想要访问企业(从网络到数据)的相关资源,企业则需要设立有效界限。

• 让用户获得更多自由的VPN,在PL终端中加入沙箱技术(sandboxing on PL devices),以及虚拟化技术的采用会是主要趋势,但是企业必须责令用户对自己的终端负责。

• 托管移动服务将会影响到所有终端,包括普通手机,智能手机,上网本,平板电脑,以及PC。

在新兴市场,运营商整合以及3G在城市覆盖的扩展会成为关键战场。

• 随着融资前景的改善,新兴市场会出现大量区域运营商之间的并购,及股份重组(例如,Milicom退出亚洲市场,聚焦于非洲和拉美地区)。单一市场运营商以及有限控股区域运营商应该考虑退市战略以使股东价值最大化。

• 3G服务将在主要市场(包括印度,中国,土耳其和尼日利亚)被正式推出或迅速扩容。受制于资源匮乏的运营商可能不得不做出选择,要么通过相对高端的增值业务和补贴终端以争夺现有的城市用户,要么扩容网络覆盖到农村贫困地区。

在无线终端领域,随着消费者寻求更换新手机,全球市场手机出货量预计在2010年将增长9%。在这一竞争激烈的市场,三个关键趋势将主导厂商在2010年的决策:

• 手机OEM厂商被迫尽早做出新种类终端产品决定。传统OEM厂商会是"观望"苹果,谷歌和高通(Snapdragon)再一次重新定义行业竞争格局,还是会采取积极主动的措施? 2010年终端厂商面临的产品决定包括:平板电脑,Cloud Books,智能本(Smart Books),以及其它便携设备。

• 苹果和谷歌极为成功的垂直整合战略让传统的OEM手机厂商只能望其项背,无法与之抗衡。除诺基亚外,其他OEM手机厂商在2010年都应该专注于开发"跨产品/跨服务平台"的服务/应用;开发只能在单一平台上使用的应用或服务将不会有出路。

• 前五大手机厂商致力于针对开放市场开发智能手机,以及相关内容/服务;与此同时,一场针对功能手机开发服务/应用的竞赛正在兴起。 2010年,功能手机的出货量仍然以超过2:1的比例多于智能手机的出货量。增长势头迅猛的华为和中兴有可能成为最大的受益者。

通信,内容及互联网行业有史以来最艰难的一年已经结束,Strategy Analytics展望经济衰退过后2010年移动产业的大趋势,从网络,运营商,应用,终端,以及软件和价值链的角度分析今年行业将面临的挑战和机遇。2010年,全球移动生态系统形势依然严峻,但前景堪称乐观:终端市场的复苏要比服务市场的复苏更强劲;运营商之间的整合会加剧;利润会从纯终端厂商继续流向整合终端和服务的厂商;3G会在更多的新兴市场推出,而新兴市场会继续主导手机出货量;2010年全球无线服务/应用,终端,及网络设备市场总规模将会有不到3%的小幅增长。

分 析

2009年全球移动产业总规模(包括服务,网络设备和终端)跟上年持平。 Strategy Analytics预计, 2010年全球产业规模将有2.8%的小幅增长,达到1.14万亿美元。

• 2009年,无线数据业务收入比上年增长了9.5%,支撑了行业总收入没有下滑。 Strategy Analytics预测2010年无线数据业务收入将增长13%,市场整体规模将超过2000亿美元。

• 手机市场销售收入在2010年将会反弹,预计增幅为4%;而无线网络设备市场仍会面临困境并有轻微下滑。

在无线网络设备市场,运营商将会继续面临利润压力,并会进一步加深室内(in-building)服务的试验;同时,运营商之间的并购会加剧。

• 面临政府监管,竞争压力,以及因经济衰退导致服务复苏缓慢,对运营商来说,2010年会是充满挑战的一年。

• 运营商的下一步发展将出现分化,少数几家会致力于介入相邻业务领域(如媒体,支付,智能电网,广告等),而其他大部分运营商则被迫聚焦于提升运营效率,并最终成为智能管道。通过Femtocells,VoIP,以及WiFi卸载业务流量仍将是运营商主要的试运行领域。

• 从最初的数据卡/Dongles,到2010年的上网本,以及范围日益扩大的非传统终端产品,都刺激数据业务流量呈爆炸性增长,运营商将面临强劲增长的网络投资需求压力;而另一方面,市场的日趋成熟导致运营商收入停滞,加之需要扩张进入新兴市场;这些压力因素作用下,运营商之间有可能出现大量的并购,网络资源共享,甚至共同开发应用。

在无线媒体和无线信息业务领域,OEM厂商和运营商会继续改进内容和服务的提供;而同时,媒体和内容供应商也将赢得更大的市场影响力。

• 运营商和OEM厂商都将继续巩固自己在内容和服务领域的市场地位。运营商将被迫改变其门户站方式,更多的专注于支付机制以获得收入增长。虽然运营商门户站业务流量将继续增长,但增速会落后于第三方门户站流量。环境感知和个性化的用户体验将会是市场输赢的关键。

• 追随苹果,诺基亚,三星和RIM的第二波OEM厂商将会涌向应用商店的开发,但是规模效应和分销渠道对于大多数厂商来说都是几乎无法逾越的障碍。为运营商提供定制功能手机/智能手机,并跟运营商的热门应用进行直接链接,将会成为厂商活动的热点。Strategy Analytics预测一线厂商,如LG, Sony Ericsson,以及新兴厂商都会更多的聚焦于这一领域。与第三方内容聚合商结成伙伴关系对于众多的追随厂商来说将至关重要。

• 媒体公司将加速实现使用自己现有在线数字资产的计划。在线内容将通过flash和 HTML 5扩展到移动终端上。在成熟市场,Flash和HTML 5被手机平台迅速采用,大大减少媒体公司对开放平台和应用商店的依赖。

在企业市场,我们看到中小企业和托管移动服务市场将成为关键战场。

中小企业市场

• 经济衰退导致企业从资本支出转向运营支出,并尽可能把运营支出降到最低;从移动设备到移动服务的每一个层面,这一转变都在发生。

• 针对中小企业的托管服务市场将会增长(如统一通信设施 - 手机和固话为同一个号码,一个语音信箱,等等;如沃达丰的One Net服务,即专门针对中小企业客户)。欧盟27国中,超过99%的公司为小企业,争夺中小企业客户会成为一个关键战场。

• 服务供应商之间会相互融合 - 移动运营商寻求成为固网运营商,反之亦然。移动运营商和固网运营商都寻求成为托管服务提供商。

托管移动服务(Managed Mobility)

• 企业IT部门需要既满足用户需求,同时也要应对IT治理及法规遵循事项。采用企业移动性解决方案时,员工个人终端vs.企业提供终端(如iPhone vs. 黑莓)会是一个主要的争论点。

• 移动政策管理(Mobile policy management)会从终端演进到应用,再到使用情况。移动政策文档应得到重视;企业需要清楚的界定用户可以做什么,不可以做什么;如果用户想要访问企业(从网络到数据)的相关资源,企业则需要设立有效界限。

• 让用户获得更多自由的VPN,在PL终端中加入沙箱技术(sandboxing on PL devices),以及虚拟化技术的采用会是主要趋势,但是企业必须责令用户对自己的终端负责。

• 托管移动服务将会影响到所有终端,包括普通手机,智能手机,上网本,平板电脑,以及PC。

在新兴市场,运营商整合以及3G在城市覆盖的扩展会成为关键战场。

• 随着融资前景的改善,新兴市场会出现大量区域运营商之间的并购,及股份重组(例如,Milicom退出亚洲市场,聚焦于非洲和拉美地区)。单一市场运营商以及有限控股区域运营商应该考虑退市战略以使股东价值最大化。

• 3G服务将在主要市场(包括印度,中国,土耳其和尼日利亚)被正式推出或迅速扩容。受制于资源匮乏的运营商可能不得不做出选择,要么通过相对高端的增值业务和补贴终端以争夺现有的城市用户,要么扩容网络覆盖到农村贫困地区。

在无线终端领域,随着消费者寻求更换新手机,全球市场手机出货量预计在2010年将增长9%。在这一竞争激烈的市场,三个关键趋势将主导厂商在2010年的决策:

• 手机OEM厂商被迫尽早做出新种类终端产品决定。传统OEM厂商会是"观望"苹果,谷歌和高通(Snapdragon)再一次重新定义行业竞争格局,还是会采取积极主动的措施? 2010年终端厂商面临的产品决定包括:平板电脑,Cloud Books,智能本(Smart Books),以及其它便携设备。

• 苹果和谷歌极为成功的垂直整合战略让传统的OEM手机厂商只能望其项背,无法与之抗衡。除诺基亚外,其他OEM手机厂商在2010年都应该专注于开发"跨产品/跨服务平台"的服务/应用;开发只能在单一平台上使用的应用或服务将不会有出路。

• 前五大手机厂商致力于针对开放市场开发智能手机,以及相关内容/服务;与此同时,一场针对功能手机开发服务/应用的竞赛正在兴起。 2010年,功能手机的出货量仍然以超过2:1的比例多于智能手机的出货量。增长势头迅猛的华为和中兴有可能成为最大的受益者。

Strategy Analytics 3G 移动产业 相关文章:

- 手机上网浏览业务市场规模到2013年将达到380亿美元(11-08)

- 在印度市场,Airtel 和沃达丰的移动门户站提供最佳用户体验(11-08)

- Android 平台智能手机 2009年 出货量将增长900%(04-11)

- Strategy Analytics发布模拟芯片市场规模将增长至4.92亿美元(07-10)

- Symbian的主导地位正在丧失(07-05)

- Strategy Analytics结合快速充电其市场规模潜力将翻四倍(07-05)