无线网络优化覆盖市场的拓展与转变

时间:07-12

来源:

点击:

无线网络优化覆盖市场的产品包括直放站、基站放大器、无源微波器件及天线等;功能上,主要用于信号盲区的加强覆盖。2000年以来,随着全国移动通信网络覆盖范围的扩大,运营商出于成本、传输条件等考虑,在一些覆盖盲区很难建设开通基站,无线网络优化覆盖设备的优势被凸现出来。

2007年,受3G牌照以及电信业重组的利好影响,整体市场规模有了一个较大的提升,整体行业正在经历市场重新划分、竞争者优胜劣汰的过程,市场份额逐渐向规模较大的优势企业集中的趋势越来越明显。第一梯队为京信和国人,其年营业收入都在10亿元以上,以三维、奥维、三元达、银邮为代表的6、7家企业位于第二梯队。其中京信通信已形成直放站、天馈及基站子系统、数字微波三大产品系列;国人通信的主要产品是无线通信网络覆盖产品、射频产品、宽带无线接入三大类。京信、国人两个厂商目前已经从简单的直放站生产商向更为高端的基站、射频、微波等射频技术和模块技术方案提供商转型。第二梯队的厂商仍以直放站设备和集成方案为主要业务,但在其战略规划当中已经开始向高端领域有所延伸。

发展趋势

电信运营商集中采购之前,由于市场需求旺盛、技术和资金壁垒较高、客户群体比较集中,移动通信网络覆盖行业的平均利润水平处于较高水平。随着电信运营商采用集中采购形式来降低成本,同一类产品的利润水平最近三年有所下降。在行业利润整体下降的趋势和产品低值化趋势下,大多数厂商已经开始考虑延伸其产品线并试图向其他射频技术相关领域发展。

技术上,无线网络优化覆盖设备提供商一直以来都是服务于电信运营商。电信运营商的网络是高技术含量、高稳定性的电信级网络。具备核心研发能力和自有核心技术的厂商经过多年的发展,积累了雄厚的无线网络优化方面的经验。这些厂商依靠核心技术和经验开始将业务延伸到广播电视、无线宽带城域网、无线宽带局域网等市场中,给本行业的可持续发展创造了新的增长点。

服务上,受移动通信市场竞争加剧以及网络覆盖环境日趋复杂的影响,移动运营商需要既能设计生产高质量的硬件设备,又能提供软件产品,实现软件与硬件结合的系统集成商,为其提供一揽子、系统化的网络覆盖和网络性能测试服务。在设备采购时,从降低成本的角度,移动运营商越来越倾向于将产品采购、系统集成和网络维护打包给综合能力较强的网络优化覆盖厂商,而不选择单纯的设备制造厂商或系统集成商。目前,处于市场占有率前列的供应商都具备了较强的软件和硬件系统集成的能力,可以为运营商提供系统的网络优化覆盖解决方案。今后随着市场竞争的不断加剧,没有系统的产品开发能力、不能提供系统的技术服务的厂商很难获得生存空间

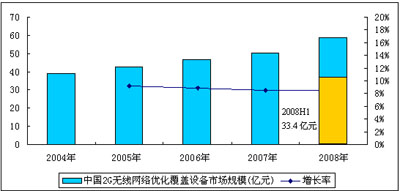

然而近年来,无线网络优化覆盖市场产品同质化现象严重,加之运营商的集采政策,使得直放站产品的利润降低。本行业企业的毛利率水平由2004 年度的50.46%下降至2007年度的36.56%。主要原因是电信运营商正逐步增加采用集中采购形式来简化供应链管理以及节约成本,不可避免导致移动通信设备产品的平均价格将逐步下调。因此在每年市场需求量迅速增加的情况下,市场规模的增幅显得并不迅速。2008年上半年,中国无线网络优化覆盖市场规模达到33.4亿元,达到去年全年市场的66.2%。

图1 2004-2008年中国无线网络优化覆盖市场规模及增长

随着中国移动通信市场的快速发展,电信运营商对现有2G网络广域覆盖已经较为完善,越来越多的高端建筑都成为吸引用户话务量的场所。此外城市小区、公路、铁路、隧道、城市地铁、风景名胜区、校园、大型公共场所、乡村、内河航道、近海海域、山区、草原等都将成为无线网络优化覆盖的重点区域。此外,移动用户的持续增长以及最终用户对优质无线网络优化覆盖的需求不断增加,将推动无线网络优化覆盖设备市场规模持续增长。

3G网络方面,TD-SCDMA实验网绝大多数投资都用于宏蜂窝基站的建设。而TD-SCDMA要想树立国产高端3G网络的形象,中国移动必将在网络信号的深度覆盖上做足文章,此外继续深化农村地区广域覆盖,塑造全程全网的目标也要求今后运营商在3G无线网络优化覆盖领域的建设上不断增加投入。

竞争格局2007年,受3G牌照以及电信业重组的利好影响,整体市场规模有了一个较大的提升,整体行业正在经历市场重新划分、竞争者优胜劣汰的过程,市场份额逐渐向规模较大的优势企业集中的趋势越来越明显。第一梯队为京信和国人,其年营业收入都在10亿元以上,以三维、奥维、三元达、银邮为代表的6、7家企业位于第二梯队。其中京信通信已形成直放站、天馈及基站子系统、数字微波三大产品系列;国人通信的主要产品是无线通信网络覆盖产品、射频产品、宽带无线接入三大类。京信、国人两个厂商目前已经从简单的直放站生产商向更为高端的基站、射频、微波等射频技术和模块技术方案提供商转型。第二梯队的厂商仍以直放站设备和集成方案为主要业务,但在其战略规划当中已经开始向高端领域有所延伸。

发展趋势

电信运营商集中采购之前,由于市场需求旺盛、技术和资金壁垒较高、客户群体比较集中,移动通信网络覆盖行业的平均利润水平处于较高水平。随着电信运营商采用集中采购形式来降低成本,同一类产品的利润水平最近三年有所下降。在行业利润整体下降的趋势和产品低值化趋势下,大多数厂商已经开始考虑延伸其产品线并试图向其他射频技术相关领域发展。

技术上,无线网络优化覆盖设备提供商一直以来都是服务于电信运营商。电信运营商的网络是高技术含量、高稳定性的电信级网络。具备核心研发能力和自有核心技术的厂商经过多年的发展,积累了雄厚的无线网络优化方面的经验。这些厂商依靠核心技术和经验开始将业务延伸到广播电视、无线宽带城域网、无线宽带局域网等市场中,给本行业的可持续发展创造了新的增长点。

服务上,受移动通信市场竞争加剧以及网络覆盖环境日趋复杂的影响,移动运营商需要既能设计生产高质量的硬件设备,又能提供软件产品,实现软件与硬件结合的系统集成商,为其提供一揽子、系统化的网络覆盖和网络性能测试服务。在设备采购时,从降低成本的角度,移动运营商越来越倾向于将产品采购、系统集成和网络维护打包给综合能力较强的网络优化覆盖厂商,而不选择单纯的设备制造厂商或系统集成商。目前,处于市场占有率前列的供应商都具备了较强的软件和硬件系统集成的能力,可以为运营商提供系统的网络优化覆盖解决方案。今后随着市场竞争的不断加剧,没有系统的产品开发能力、不能提供系统的技术服务的厂商很难获得生存空间

- 英特尔史上最低功耗体积最小处理器“凌动”(02-29)

- avast! 杀毒软件重大升级版本上市(03-01)

- 戴尔推出中小企业服务器R300与T300(02-22)

- Digi International 推出安全 Wi-Fi 移动接入点(03-01)

- 宏图三胞展望未来 ThinkPad X300首发(02-29)

- 无线极致之美 LINKSYS发布11N新品WRT160N(02-22)