HDI近期发展趋势分析

1、 HDI PCB概述

HDI是High Density Interconnection的缩写,即“高密度互连”,它是二十世纪九十年代以来电子产品追求轻、薄、短、小而采取的高集成化设计,对印制板而言就是细线路、微小孔、薄介电层的高密度印制板。由于PCB在发展过程中有许多不同的技术开发与产品称谓,最后以HDI作为此类概念的泛称。

业界一般对HDI PCB的限定条件为:最小的线宽/间距在4mil/4mil及以下、最小的导通孔孔径在6mil及以下、含有盲/埋孔。

根据NT Information的统计,见表1,2005年度全球HDI PCB的产值为51.6亿美元,占当年全球PCB总产值424.3亿美元的12.2%;中国大陆2005年度HDI PCB的产值为11.6亿美元,占总产值100.6亿美元的11.5%,略低于全球平均水平,预计中国大陆2006年度HDI PCB的产值和该产值所占的比例都将有较大的提高。

表1 2005年全球PCB产出状况(按产品类型统计)

单位:亿美元

备注:根据台湾工研院IEK、TPCA(2006/06)的统计数据,2005年中国大陆PCB总产值为92亿美元,HDI产值为12.5亿美元,比例为13.6%。

2、 未来12-18个月HDI PCB发展趋势的调查统计数据

UP Media Group2006年10月-11月调查的数据表明(有效的调查者为北美244个PCB设计者、制造者和装配者,其中79.5%的调查者来自OEM,8.2%来自EMS,7.4%来自设计服务公司):未来12-18个月,元件0201和嵌入无源电路将成为主流,无铅工艺将成为高Tg材料的主要推动力。此次调查主要集中在板材、Tg、线宽/间距、铜箔厚度、板层数、先进制造技术、表面处理工艺、组装元件最小尺寸8个方面,具体数据如下表所示。

表2 板材

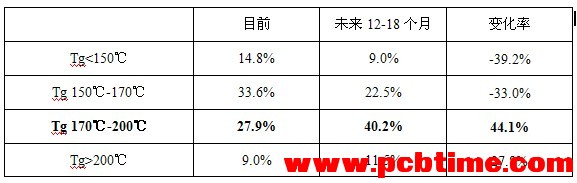

表3 Tg

表4 线宽/间距

表5铜箔厚度

表6 板层数

表7 先进制造技术

表8 表面处理工艺

表9 组装元件最小尺寸

从上面8个表可以看出:未来12-18个月的突出变化有(注:目前比例小于10%的暂不予考虑):高性能材料的增多,高Tg(170℃-200℃)的增多,精细线路(线宽/间距为3mil/3mil)的增多,薄铜箔(厚度为1/4OZ和3/8OZ)的增多,高层数(12-24层)的增多,微孔(5mil及以下)和嵌入无源电路的增多,无铅热风整平和浸银的增多,元件0201的增多。与HDI PCB有密切关系的突出变化有:精细线路(线宽/间距为3mil/3mil)的增多,薄铜箔(厚度为1/4OZ和3/8OZ)的增多,微孔(5mil及以下)的增多,嵌入无源电路的增多,组装元件0201的增多,这些均体现了未来HDI PCB线路愈来愈细、愈来愈密,孔愈来愈小和愈来愈密,环保要求愈来愈高。

3 近期HDI PCB发展的技术趋势分析

预计HDI PCB技术发展的主线将围绕高密度化和绿色环保化(无铅化与无卤化)。高密度化的具体表现将为:

线路的精细化,线宽/间距将从目前主流的4mil/4mil过渡到将来的3mil/3mil、2mil/2mil?

孔径的微小化,孔径从目前主流的4mil过渡到将来的3mil、2mil?

阶数的多阶化,阶数从目前主流的1阶过渡到将来的2阶、3阶?

下面将重点分析多阶化技术。目前绝大多数PCB公司生产HDI板的技术为传统的增层技术(目前生产最多的是1+N+1 HDI PCB,少部分公司已经实现批量生产2+N+2 HDI PCB,3+N+3 HDI PCB目前很少有公司实现批量生产,绝大多数公司还处在试验阶段),业界一般认为此种增层法只能量产1~5+N+1~5的HDI PCB,如果需要继续增层则要采取其他的增层技术。

其他的常见的增层技术有以下四种:ALIVH(Any Layer Inner Via Hole,任意层内互连孔技术,此为日本松下的增层技术)、B2it(Buried Bump interconnection technology,预埋凸块互连技术, 此为日本东芝的增层技术)、FVSS(Free Via Stacked Up Structure,任意叠孔互连技术,此为日本揖斐电的增层技术),NMBI(Neo-Manhattan Bump Interconnection,新型立柱凸块互连技术,此为日本North Print的增层技术),具体制法如下表10所示:

表10 常见的PCB增层技术

4 近期HDI PCB发展的市场趋势分析

HDI PCB主要用于手机、数码相机、数码摄像机、笔记本电脑、高端计算机、网络通讯等产品,其中手机为HDI PCB最大的应用领域。据统计,2005年全球HDI PCB产值的50%用于手机(目前市场上90%的手机底板采用HDI PCB)。由于手机为HDI PCB最大的应用领域,将重点分析国内手机市场的状况。

4.1国内手机的生产状况

表11是台湾工研院IEK(2006/04)预测的2006年~2007年国内手机年产量。

表11 2005年~2007年国内手机年产量

由上表可见,近年来国内的手机年产量将持续增加,预计HDI PCB的需求量也将持续增加。考虑到手机制造商(无论是外资还是本土手机制造商)在国外采购HDI PCB的成本和国内HDI PCB制造产能的增加和技术的进步和成熟,手机制造商国外采购HDI PCB的比率将来肯定会有所下降,国内HDI PCB的采购肯定将持续增加,这对HDI PCB业者而言无疑是有利的一面。 现在中国大陆这块PCB热土上的HDI PCB的制造商数量是愈来愈多,产能是愈来愈大。目前中国大陆批量生产HDI PCB的公司大多数为美资、日资、台资和港资企业,中资相对较少。规模较大的HDI PCB公司(包含刚性板和挠性板)有:美资的Multek和M-Flex等,奥地利的奥特斯,日资的揖斐电、希门凯、旗胜、日东电工、名幸和索尼凯美高等,台资的欣兴、华通、沪士、展华、雅新、嘉联益和敬鹏等,港资的建滔、美维和至卓飞高等,中资的汕头超声、深南电路和方正等。目前这些企业几乎都在增加产能或者提高其技术水平,这对想要扩大HDI PCB的市场份额和想要跨入HDI PCB的我国本土的PCB业者而言,竞争将更加激烈,压力将愈来愈大!可概括为:目前国内的HDI PCB的市场(机会)是巨大的,风险和压力同样也是巨大的。4.2国内手机的销售状况 最近出现的两条信息值得我们关注: 信息一:2007年2月26日,国家发改委对外宣布,将再发放4张手机生产牌照。这对本土的手机制造商而言,压力将更加巨大(一方面是国内手机产能过剩,另一方面手机制造商将更多,产能将更大)。政府态度的变化和市场竞争的进一步加剧,使得本土手机制造商进入了又一个变革的关口。 信息二:来自易观国际的2006年第四季度国内手机销量分析报告显示,第四季度国内手机销售总量达2334万部,季度增长率为1.79%。但从整个市场格局来看,本土手机制造商总体份额继续下滑,份额已滑至25%(同期诺基亚和摩托罗拉的市场份额均有所上升,两者销量总和达到国内手机市场总销量的57.7%)。 针对销售市场份额继续下滑的局面,本土手机制造商正在经历从低端机到中高端机再到智能手机的转型。TCL、创维、康佳、夏新等正进行或将进行战略调整,即将智能手机作为研究的重点。目前本土手机制造商的发展主要有两个方向:一是参与运营商的集中采购(如华为、中兴等);另一是走高端特色化(如商务通、GPS、手写、触摸屏、微电脑等技术)。因此对于HDI PCB业者而言,如果将本土手机制造商作为主要客户,那么一方面要降低制造成本;另一方面要紧紧跟随手机制造商的发展战略,并给予积极配合以支持我国的民族产业,以使得企业持续发展、壮大。