DRAM走出连续七个季度下滑局面 恢复增长

据IHS iSuppli公司的DRAM市场动态简报,因平均销售价格上升,DRAM市场结束连续七个季度下滑的态势,在第二季度恢复增长。

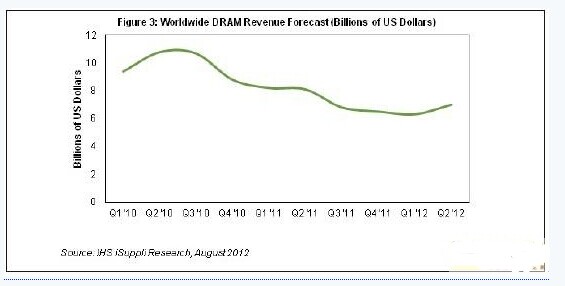

2012年第二季度DRAM营业收入为70亿美元,比第一季度的63亿美元劲增11%,如图3所示。这是DRAM产业自2010年第二季度以来首次增长,上个季度的营业收入是四年来的第三低水平。厂商对下滑局面得到扭转感到高兴,尽管第二季度营业收入远低于2010年同期的90亿-100亿美元。

DRAM产业扭转颓势,可以归因于平均销售价格上涨。第二季度1Gb颗粒DRAM平均销售价格为1.00美元,高于第一季度时的0.99美元。PC厂商为满足预期中的需求增长和PC销售旺季,增加库存,推动了DRAM价格上升。DRAM出货量亦增长10%,增幅高于前两个季度。

韩国三星在DRAM市场仍然稳居榜首,但其份额从41.1%降至39.4%,这属于正常的市场波动。三星DRAM营业收入增长7%,低于12%的产业平均水平。三星第二季度DRAM营业收入为28亿美元,第一季度是26亿美元。

尽管市场份额下降,但三星仍然领先于韩国Hynix Semiconduc¬tor Inc.大约15个百分点。Hynix的市场份额从23.9%升至24.5%,营业收入从第一季度的15亿美元上升到17亿美元。这是Hynix市场份额连续第三个季度增长,其DRAM出货量与平均销售价格均上升7%。

日本尔必达的第二季度表现最令人意外。尽管尔必达陷入破产困境,但其市场份额仍然上升将近一个百分点至13.2%。然而,尔必达的份额比去年同期低一个百分点,当时其份额接近15%。尔必达的买主美国美光第二季度排名第四,市场份额从12.1%升至12.6%。

其它DRAM厂商包括:台湾南亚科技,份额从4.5%升至4.8%;台湾华邦电子,份额从1.5%升至1.6%。在去年第四季度市场份额触及低点3.5%以后,南亚科技随后两个季度连续扩大市场份额。而华邦继续专注于专用DRAM的策略似乎也收到了成效。

未来几个季度市场前景如何,仍然有待观察。面对令人失望的PC销售情况,关于下半年的最初乐观看法正在消退。IHS iSuppli公司预测,如果第三和第四季度表现不佳,今年DRAM营业收入可能远低于2011年。PC需求低迷,目前DRAM市场的下行风险大于几个月以前。

- Windows CE 进程、线程和内存管理(11-09)

- RedHatLinux新手入门教程(5)(11-12)

- uClinux介绍(11-09)

- openwebmailV1.60安装教学(11-12)

- Linux嵌入式系统开发平台选型探讨(11-09)

- Windows CE 进程、线程和内存管理(二)(11-09)