滤波器增长迅猛 2020年即诞超500亿“大蛋糕”

摘要:滤波器是射频前端市场中最大的业务板块,而射频前端则是无线连接的核心,随着国内手机厂商4G渗透率高,滤波器的单机附加值相比全球更高,预计2020年国内滤波器市场有望超500亿元。但西方发达国家和公司会对我国技术封,国内企业在滤波器领域的技术积累仍显薄弱。

滤波器的机遇空前大

目前,终端滤波器市场需求成倍增长,驱动因素主要来自于几个方面:1、4G手机在手机市场的整体渗透率提升;2、4G技术演进(包括载波聚合),相关频段继续增加;3、物联网拓宽横向市场;4、5G潜在频段和接入带来的提升。2015年仅SAW滤波器全球市场就20亿美元,预计2016年超过30亿美元,市场增速超过50%,考虑到还有BAW滤波器及2018年5G频段的陆续划分,市场空间还将成倍增长。

到2020年,滤波器单位手机的价值或超过5美元/部(目前的4G手机约3.75美元/部),对应市场近百亿美元,即有望超过500亿元。因此市场需求驱动成为滤波器产业成长的最核心逻辑,相关驱动因素未来可能逐步促进市场空间成长。

滤波器市场因为需要技术积淀和市场空间的原因,竞争格局为寡头局面。从出货量情况来看,美国厂商Avago,Qorvo,Skyworks和日本厂商TDK,村田,太阳诱电为主要厂商。其中美国厂商多具备提供前端模块解决方案和提供BAW滤波器的能力,日本厂商以SAW滤波器为主。另外,2014-2016年,上述巨头部分发生与博通、高通等芯片厂商并购其他滤波器厂商、相互合资成立子公司生产滤波器等事件。这恰好说明未来滤波器市场前景巨大,各大厂商皆在做相关准备。

这一市场,正在吸引巨大的资金、人才和资源,而滤波器器件基本依靠进口的现状,也给了中国芯片巨大的增长空间,目前的变革,与以往年不一样,它是由巨大需求的拉动、技术的颠覆和资本的强烈推动产生的。更重要的是,现在中国手机产业的地位和5-10前也完全不一样了,这也给了中国滤波器器件供应商提供了黄金机会。

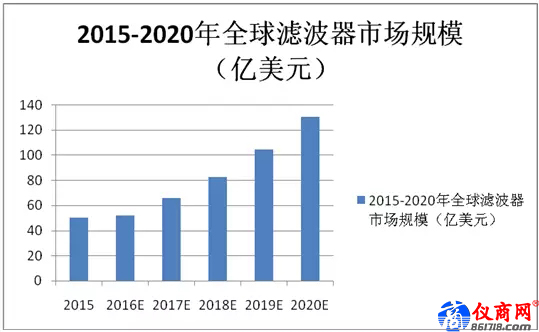

高通预测,滤波器市场将由2015 年50 亿美金增至 2020 年 130 亿美金。

国内企业面临的挑战更大

全球来看,SAW滤波器的主要供应商是 TDK-EPCOS 及 Murata,两者合计占有 60-70%市场份额; BAW 滤波器的主要供应商是 Avago 及 Qorvo,两者占有 90%以上市场份额。

对中国厂家而言,滤波器最大的挑战,主要是专利和工艺。下面是可以集成在模组中几种高性能滤波器技术前100篇专利的厂家分布情况,其中难觅中国厂家的身影。

全美一共有2329篇与BAW相关的滤波器专利:前100篇专利申请公司分布。

全美一共有1349篇与TC-SAW相关的滤波器专利:前100篇专利申请公司分布。

能够量产的国产Saw滤波器,由于芯片太厚,都没法做进集成模块,只能外挂在芯片外面,这明显地跟不上射频前端集成模组化的发展趋势,目前国产厂家的滤波器水平还相当于几年前的手机PA水平。对于像GSM,2G或3G这样的低频通信,SAW滤波器市场中的低成本竞争者将有机会超过对手,因为高质量的竞争对手将重点转移到使用BAW滤波器或者FBAR滤波器的4G和5G市场,同时现在已经有更好的集成技术来把所有前端通信器件集成到一个模块中,而对国产厂家而言滤波器是瓶颈中的瓶颈。

终端滤波器国内市场巨大,特别是国内手机厂商4G渗透率高,滤波器的单机附加值相比全球更高,预计2020年国内滤波器市场有望超500亿元。

但目前国内企业,在滤波器领域的技术积累仍显薄弱,而且滤波器技术目前仍是巨头公司甚至国家的核心技术,西方发达国家和公司会对我国技术封锁。

在SAW 滤波器领域,国内主要厂商包括以中电 26 所、中电德清华莹为代表的科研院所、无锡好达电子等厂商,科研院所的产品主要面向军用通信终端设备。无锡好达电子的SAW滤波器产品在手机中实现了销售,客户包括中兴、宇龙、金立、三星、蓝宝、富士康、魅族等。

另外,A股上市公司中麦捷科技通过定增切入到SAW滤波器的生产中,还有部分企业可能具备相关生产工艺或者产业链资源,不排除未来通过外延或者自行研发的方式进入该领域。

对于中国滤波器企业来说,在设计、加工和集成等各方面,还有不少难点尚待突破,必须踏踏实实进行技术和人才积累。我们需要在设计、加工和集成等各方面力量协同起来共同攻关,加快滤波器国产化的进程。

滤波器 射频 物联网 Avago 村田 博通 电子 相关文章:

- 某化工厂10KV整流装置谐波分析及治理方案(05-22)

- 几乎没有纹波的快速稳定同步PWM-DAC滤波器(07-06)

- TEK工程师答疑:简化高速串行数据调试验证和一致性测试 -问答精选(07-08)

- TEK工程师答疑:简化高速串行数据调试验证和一致性测试 -问答精选(二)(07-08)

- TEK工程师答疑:简化高速串行数据调试验证和一致性测试 -问答精选(三)(07-08)

- TEK工程师答疑:简化高速串行数据调试验证和一致性测试 -问答精选(四)(07-08)