NB市场快速升温,三、四季出货持续走高

时间:09-23

来源:与非网

点击:

根据市场研究机构DIGITIMES Research预测,在景气确定向上的情况下,笔记本电脑市况也快速升温,预期第三季与第四季该市场出货量表现皆可呈现成长。

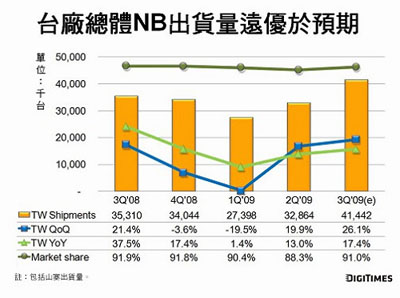

DIGITIMES Research表示,微软新操作系统Windows 7将于10月上市,相关笔记本电脑必须于9月提前铺货,传统旺季的第三季台厂笔记本电脑出货量表现再度优于预期,达4,144.2万台新高,季度增长率达26.1%,年增长率也从上季的13%,再向上提高至17.4%。

而第四季全球笔记本电脑市场亦可保持成长,较去年同期成长29%;台厂笔记本电脑出货量也同时受惠,当季出货量预估为4,385.5万台,达历史新高。

不过在第二季占台厂笔记本电脑出货量比重首度达20.2%的上网本,在整体笔记本电脑市况出色之际,成长力道却略有下滑,仅较上季增长22.3%,占台厂笔记本电脑出货量的比重也略滑落至19.6%,出货量为812万台。另外,第三季全球上网本出货量则为970万台,季度增长率13%。

品牌方面,华硕(Asus)保持其第二季成长动能,表现最亮眼,第三季整体笔记本电脑出货量达360万台,与全球第4大笔记本电脑品牌东芝(Toshiba)的差距缩减至30万台左右。而宏碁(Acer)则因Netbook表现与第二季持平,即使常规笔记本电脑显著成长,其占台厂整体笔记本电脑出货量比重仍微幅下滑。

全球第一大笔记本电脑品牌的惠普(HP),第三季也展现强劲成长,全球整体笔记本电脑出货量也首度突破1,000万台,季度增长率达30%。

而第三季已经回温的常规笔记本电脑,则可望在第四季进一步获得消费者青睐,全球市场与台厂出货量年成长率并皆将达29%。品牌端方面,惠普(HP)虽仍将稳居第一大品牌宝座,但宏碁与华硕之前常规笔记本电脑市占率下滑的情形将持续有所改善,全球地位分居第二与第六。

制造端方面,虽仁宝于第三季超越广达夺得第一大笔记本电脑厂地位,但到第四季,广达在惠普订单大量挹注下,出货量将可与新增大量东芝订单的仁宝间媲美,预估两业者笔记本电脑出货量季增率分别为20%与11%。英业达部分,则预估将因惠普与东芝订单分别流失至广达与仁宝,第四季笔记本电脑出货量恐陷入衰退。

DIGITIMES Research表示,微软新操作系统Windows 7将于10月上市,相关笔记本电脑必须于9月提前铺货,传统旺季的第三季台厂笔记本电脑出货量表现再度优于预期,达4,144.2万台新高,季度增长率达26.1%,年增长率也从上季的13%,再向上提高至17.4%。

而第四季全球笔记本电脑市场亦可保持成长,较去年同期成长29%;台厂笔记本电脑出货量也同时受惠,当季出货量预估为4,385.5万台,达历史新高。

不过在第二季占台厂笔记本电脑出货量比重首度达20.2%的上网本,在整体笔记本电脑市况出色之际,成长力道却略有下滑,仅较上季增长22.3%,占台厂笔记本电脑出货量的比重也略滑落至19.6%,出货量为812万台。另外,第三季全球上网本出货量则为970万台,季度增长率13%。

品牌方面,华硕(Asus)保持其第二季成长动能,表现最亮眼,第三季整体笔记本电脑出货量达360万台,与全球第4大笔记本电脑品牌东芝(Toshiba)的差距缩减至30万台左右。而宏碁(Acer)则因Netbook表现与第二季持平,即使常规笔记本电脑显著成长,其占台厂整体笔记本电脑出货量比重仍微幅下滑。

全球第一大笔记本电脑品牌的惠普(HP),第三季也展现强劲成长,全球整体笔记本电脑出货量也首度突破1,000万台,季度增长率达30%。

|

而第三季已经回温的常规笔记本电脑,则可望在第四季进一步获得消费者青睐,全球市场与台厂出货量年成长率并皆将达29%。品牌端方面,惠普(HP)虽仍将稳居第一大品牌宝座,但宏碁与华硕之前常规笔记本电脑市占率下滑的情形将持续有所改善,全球地位分居第二与第六。

制造端方面,虽仁宝于第三季超越广达夺得第一大笔记本电脑厂地位,但到第四季,广达在惠普订单大量挹注下,出货量将可与新增大量东芝订单的仁宝间媲美,预估两业者笔记本电脑出货量季增率分别为20%与11%。英业达部分,则预估将因惠普与东芝订单分别流失至广达与仁宝,第四季笔记本电脑出货量恐陷入衰退。

电脑 NB 笔记本 DIGITIMES 操作系统 相关文章:

- 异构网络:以最高的效率满足用户对移动宽带的期望(05-01)

- 高通创锐讯为移动设备推出超低功率近场通信芯片(11-11)

- 国产蓝牙芯片亟待标准本土化(03-16)

- 惠普笔记本副总裁Ted Clark:设计放在首位 (04-18)

- AMD推下一代移动平台 与英特尔迅驰展开竞争 (04-21)

- PC价格集体下调千元以上,2999元电脑是“功巨” (04-21)