5G“通天塔“近在眼前,Qorvo是不可或缺的"基石"

时间:10-02

整理:3721RD

点击:

今天我们站在了第七次信息革命的门槛上,移动互联、智能感应、大数据、智慧学习的交互促进将从根本上改变人类社会。除非战争发生,否则没有什么能够阻挡科技的通天塔越垒越高。

2016年至今人工智能“阿尔法狗”连败排名最高的李世石和柯洁,而人工智能的应用不止如此,下一代技术更不仅仅是人工智能。

未来已经到来,等待我们的只有意外、惊喜和刺激。

一、我们正站在变革的边缘却浑然不知

想像一下千年前的人类穿越到现代社会,看到拿起手机就能通话的情景,大概反应就像是亚马逊丛林中的动物第一次见到人类的轰鸣的机器,目瞪口呆,不知所措。

同样地,当我们站在时间的图表中时,也是看不到曲线右边的。

我们的真实感受大概是这样的,一如每天上下班三点一线般稀疏平常,因为我们是看不到未来的。

今天我们可以同远在大洋彼岸的家人、朋友、同学通过互联网、电话交流,越洋电缆功不可没。茨威格所著《人类群星闪耀时》一书在《越过大洋的第一次通话》中,讲述了人类历史上第一次越洋电缆的铺设经历了怎样的千辛万苦。

当时存在很多疑虑,不论从理论还是技术上,铺设一条跨海电缆的时机都不够成熟,就连电报发明者莫尔斯本人也持观望态度,他预言,如果这个计划能成功,将是本世纪最无与伦比的壮举。言下之意,这个计划压根就是一个空想。

但一个局外人却为这个几乎不可能实现的梦想倾其所有。

1854年,工程师吉斯博恩纳负责铺设从纽约到纽芬兰的海底电缆,因为资金出现问题,他找到了纽约富豪菲尔德,菲尔德年轻富有,旺盛的冒险精神找不到寄托。虽然他不懂什么专业技术,但类似于今天的投资人,他敏锐的把目光投向更遥远的未来。在给纽约-纽芬兰海底电缆投资后,他立刻全身心的投入到跨大西洋海底电缆的宏伟工程中。

几年里,为了解实际情况,他横渡大西洋往返两大洲多达31次。对多数人来说,菲尔德只是一个无名之辈。但他强烈的热情和坚定的信念深深震撼了他们,短短几天,就在英国筹集了35万英镑的原始资金。越洋电缆就是那个年代的微软、谷歌和苹果,菲尔德就是那个年代的盖茨、佩奇和乔布斯。

经过了5次尝试,历经猜疑、谩骂、侮辱终告成功。在当时的人们无论如何也不会想到因为有了越洋电缆,一切都变得近在眼前。

如今全球90%的国际数据都是通过海底光缆传输,没有它,互联网也就是个局域网。有兴趣的可以看一下下面这个视频(我几乎是跪着看完的)。

同样的,今天我们在谛听着5G滴答的倒计时,5G作为这次信息革命的一个基础技术,使得类似VR、AR、4K电视、车联网等对网速、延迟要求比较高的业务才不再是空中楼阁。

根据3GPP的规划,5G将在2021年前正式商用。

相对漫长的人类历史而言,4年不过是一瞬间的事。但大凡一个伟大的构想,实现过程都是艰难曲折的,就像守着一只股票,撒下种子等待开花结果的过程需要极大的耐心。

二、5G之中的 G是“Generation”,意即“代”的意思。

区别于之前的一、二、三、四代系统。

第一代,不多说了,大哥大时代;

第二代(2G):GSM系统,支持语音和短信,网速是恐龙时代的回忆;

第三代(3G):CDMA系统,网速有了很大的提升,

第四代(4G):LTE系统,网速非一般的提升。

像奥运口号“更高、更快、更强”一样,IMT-2020(5G) 推进组在《5G概念白皮书》中提出了对关键性能的需求,5G的特点也可以归纳为“高速率、低时延、高可靠、广覆盖”。

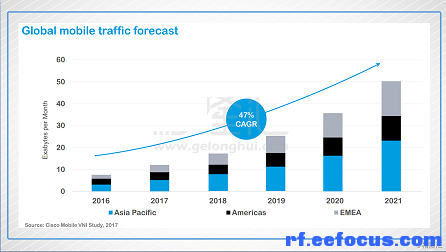

思科报告指出数据流量将以每年47%的复合增长率在2021年达到2016年的7倍,这对现有4G网络而言,是“生命不能承受之重”。

爱立信预测,五年后北美将有55%地区采用5G,欧洲37%,亚洲27%,拉美50%。基础设施市场复合增长率70%以上,五大通讯设备上已进行了场测。3-

港媒报七年内,中国三大运营商将在5G基础设施上总投入预计达1800亿美元,远超2013-2020年4G投入的1170亿美元,2019年开始投入建设,已进入倒计时阶段。

移动数据吞吐量的每一次增长都是通过RF性能的提升来实现的,一个庞大的市场等待着人们去掘金。

三、众所周知,无线通信依赖的是电磁波,电磁波由互相垂直的“电场”和“磁场”交互作用产生,传播过程中按照一定频率不停振动。

一秒振动一次,频率即为1HZ。有些路由器带有5G标识,这里的G是Billion,10亿的意思,工作在5GHz频段,跟5G完全不是一回事。

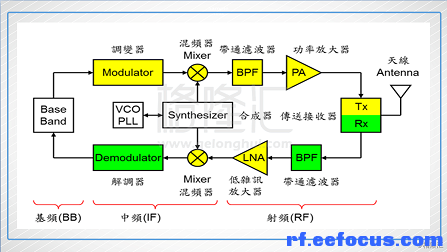

手机将人的语音转变为不连续的0、1信号,再经由数字调至转换为高频电磁波,最后从天线发出去(上网数据与之类似)。

频率低的电磁波绕射特性好,传播距离远,为覆盖同样面积,运营商需要建的基站数量少,就像种玉米——苗间距大,省事,对于用户而言,带宽小,网速慢,体验差;

频率高的电磁波传播距离近,覆盖面积小,为覆盖同样面积,运营商需要建更多的基站,像种芝麻——苗间距小,要一粒粒去种,费劲,对于用户而言,带宽大,网速快,体验好。

为达到5G高速,就得使用更大的带宽,要取得更大带宽,就需要使用更高的频段。

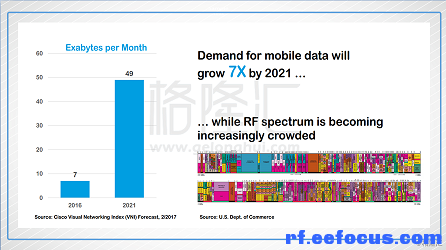

频谱贵如油,5G时代这一问题更加严重,思科预计到2021年,数据流量将增长到2016年7倍的水平,而可用频谱已拥挤不堪。在资源有限的情况下,5G需要向下兼容,充分利用2G、3G、4G原先的碎片化频段。

需要通过载波聚合的方式加以整合,成倍提高网速。就好比利用多条航道运输货物,同样时间内,运输货物量与航道数成正比。

MIMO(多输入多输出)技术则在不增加频谱的情况下,在基站和手机增加成对天线来提升速率,现在很多4G天线是2X2,到了5G时代可能是4X4或者更高。

同时由于高频信号穿透能力的减弱,势必需要更密集的网络覆盖。这对于基站射频和终端设备来说,都需要增加相应的射频器件(滤波器、放大器等)。

理论上讲,一个频段对应2个滤波器和一个功率放大器、一个低噪放大器。射频器件数量增加的同时,单价也在提高。2G时代单价0.75美金,4G时代已达19.5美金。

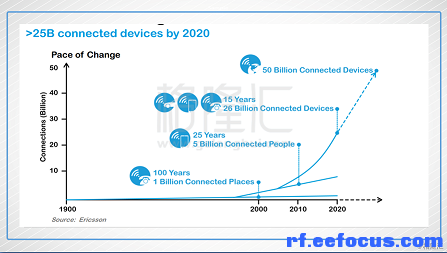

不仅是手机市场,5G时代的物联网,海量入网设备同样需要射频器件。爱立信预计,到2020年将有260亿联网设备,2015年底这一数据是160亿。IDC报告指出2017年全球物联网总体支出将略高于8000亿美金。

射频市场因此存在着巨大的市场。5G对射频前端芯片的更高要求催生出BAW滤波器、毫米波PA、GaN工艺PA等新的技术热点,形成新的产业驱动力,先行者会取得巨大的优势,而由于技术积累的问题,能在潮头弄潮的还是那些在4G时代呼风唤雨的巨头。

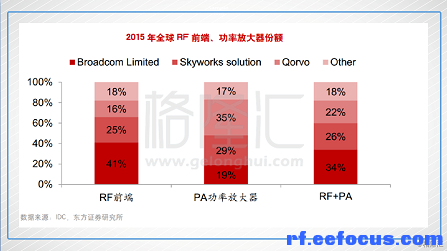

四、全球射频芯片三寡头割据,Skyworks、Qorvo、Broadcom(Avago)占据了市场80%以上份额。

Qorvo拥有两大产品线,移动产品和网络基础设施,在PA功率放大器占据了全球35%的市场份额。优势在于整合能力,将原来单频段的射频器件延展到宽频段,帮助客户节省频段投资并减小器件尺寸,适应市场需求。

Skyworks solution设计生产应用于移动通信领域的射频及完整半导体系统解决方案,射频细分业务占比都很均匀。

BroadcomLimited(Avago):有线和无线通信半导体领域的领先者,全球最大的Wi-Fi芯片制造商,产品面向有线设施基础、无线通信、企业存储等。

三大巨头在移动射频市场毛利均高于40%,最高达50%,净利率30%,规模效应和技术优势构建了较深的护城河,营收的10%-20%投入研发又保证了竞争力,优势地位难以撼动。

比较而言,三者之中Qorvo更有吸引力,更值得期待。

为什么这么说?电子市场最后都无法回避一个问题:红海之中如何活下去。

不同于A股公司卖啤酒的去做疫苗,炼钢铁的去做数据中心这种“华丽转身”,射频公司很少动转行念头,有的是想在RF领域继续做大做强,有的通过RF收购扩大到其他领域。

Avago并购Broadcom,Sky收购PanasonicSAW公司,Qorvo也是由TriQuint和RFMD合并而来。

Qorvo和Skyworks现在有着相似的产品,同样的客户(苹果、华为、三星),高科技行业从来没有依靠市场策略长盛不衰的公司,真正屹立不倒的,是深厚的技术!

TriQuint和RFMD都是RF领域的强者,在产品技术方面各有侧重,几乎没有业务重叠,竞争力1+1>2;

RFMD的竞争力主要在手机器件上,PA和Switch产品线全面,系统设备上RFMD的出镜率一般,主要产品集中在中功率和小功率上。

TriQunit的军工很霸道,Trump上台提振军工直接受益。另外就是BAW滤波器,迄今为止地球上bulk acoustic filter做的最好的一个是Avago( FBAR),另一个就是它,5G时代多模多频段是智能手机的标配,BAW是明星产品。

目前高频微波器件上GaAs几乎家家都有,红海竞争。8G以上频段GaN会是主流,TriQuint从上个世纪开始就是GaN的主要推动者,RFMD则有自己Foundry。纵观半导体新技术的路径,首先发力的总是“设计生产一条龙”的公司。现今GaN RF领域的主要玩家兼有设计和foundry能力的公司就是Infineon和Qorvo。

Skyworks的SAW技术要逊色,在日本还有匠心大厂Murata,说第二没人敢说第一。从产品上,Sky的优势在于GaAS的PA和LNA产品线。

千金在手不如一技傍身。从技术上Qorvo比起skyworks是赢在未来。

《安全边际》是价值投资经典著作,在亚马逊卖到脱销,作者Seth Klarman的投资风格也是购买折价大的股票并长期持有。2017年第一季度,麾下知名对冲基金Baupost建仓Qorvo,以平均每股68.56美元的价格收购了720万股,头寸占到整体投资组合的5.8%。这或许是他买入的理由。

总结

金字塔最好的石材不是用于外表装饰,而是用在底部横着的基座和内部竖着的支撑结构。

5G是科技通天塔的基石,而射频是5G的支撑。这里面有一块特别重要的石材,它的名字可能是Qorvo。

2016年至今人工智能“阿尔法狗”连败排名最高的李世石和柯洁,而人工智能的应用不止如此,下一代技术更不仅仅是人工智能。

未来已经到来,等待我们的只有意外、惊喜和刺激。

一、我们正站在变革的边缘却浑然不知

想像一下千年前的人类穿越到现代社会,看到拿起手机就能通话的情景,大概反应就像是亚马逊丛林中的动物第一次见到人类的轰鸣的机器,目瞪口呆,不知所措。

同样地,当我们站在时间的图表中时,也是看不到曲线右边的。

我们的真实感受大概是这样的,一如每天上下班三点一线般稀疏平常,因为我们是看不到未来的。

今天我们可以同远在大洋彼岸的家人、朋友、同学通过互联网、电话交流,越洋电缆功不可没。茨威格所著《人类群星闪耀时》一书在《越过大洋的第一次通话》中,讲述了人类历史上第一次越洋电缆的铺设经历了怎样的千辛万苦。

当时存在很多疑虑,不论从理论还是技术上,铺设一条跨海电缆的时机都不够成熟,就连电报发明者莫尔斯本人也持观望态度,他预言,如果这个计划能成功,将是本世纪最无与伦比的壮举。言下之意,这个计划压根就是一个空想。

但一个局外人却为这个几乎不可能实现的梦想倾其所有。

1854年,工程师吉斯博恩纳负责铺设从纽约到纽芬兰的海底电缆,因为资金出现问题,他找到了纽约富豪菲尔德,菲尔德年轻富有,旺盛的冒险精神找不到寄托。虽然他不懂什么专业技术,但类似于今天的投资人,他敏锐的把目光投向更遥远的未来。在给纽约-纽芬兰海底电缆投资后,他立刻全身心的投入到跨大西洋海底电缆的宏伟工程中。

几年里,为了解实际情况,他横渡大西洋往返两大洲多达31次。对多数人来说,菲尔德只是一个无名之辈。但他强烈的热情和坚定的信念深深震撼了他们,短短几天,就在英国筹集了35万英镑的原始资金。越洋电缆就是那个年代的微软、谷歌和苹果,菲尔德就是那个年代的盖茨、佩奇和乔布斯。

经过了5次尝试,历经猜疑、谩骂、侮辱终告成功。在当时的人们无论如何也不会想到因为有了越洋电缆,一切都变得近在眼前。

如今全球90%的国际数据都是通过海底光缆传输,没有它,互联网也就是个局域网。有兴趣的可以看一下下面这个视频(我几乎是跪着看完的)。

同样的,今天我们在谛听着5G滴答的倒计时,5G作为这次信息革命的一个基础技术,使得类似VR、AR、4K电视、车联网等对网速、延迟要求比较高的业务才不再是空中楼阁。

根据3GPP的规划,5G将在2021年前正式商用。

相对漫长的人类历史而言,4年不过是一瞬间的事。但大凡一个伟大的构想,实现过程都是艰难曲折的,就像守着一只股票,撒下种子等待开花结果的过程需要极大的耐心。

二、5G之中的 G是“Generation”,意即“代”的意思。

区别于之前的一、二、三、四代系统。

第一代,不多说了,大哥大时代;

第二代(2G):GSM系统,支持语音和短信,网速是恐龙时代的回忆;

第三代(3G):CDMA系统,网速有了很大的提升,

第四代(4G):LTE系统,网速非一般的提升。

像奥运口号“更高、更快、更强”一样,IMT-2020(5G) 推进组在《5G概念白皮书》中提出了对关键性能的需求,5G的特点也可以归纳为“高速率、低时延、高可靠、广覆盖”。

思科报告指出数据流量将以每年47%的复合增长率在2021年达到2016年的7倍,这对现有4G网络而言,是“生命不能承受之重”。

爱立信预测,五年后北美将有55%地区采用5G,欧洲37%,亚洲27%,拉美50%。基础设施市场复合增长率70%以上,五大通讯设备上已进行了场测。3-

港媒报七年内,中国三大运营商将在5G基础设施上总投入预计达1800亿美元,远超2013-2020年4G投入的1170亿美元,2019年开始投入建设,已进入倒计时阶段。

移动数据吞吐量的每一次增长都是通过RF性能的提升来实现的,一个庞大的市场等待着人们去掘金。

三、众所周知,无线通信依赖的是电磁波,电磁波由互相垂直的“电场”和“磁场”交互作用产生,传播过程中按照一定频率不停振动。

一秒振动一次,频率即为1HZ。有些路由器带有5G标识,这里的G是Billion,10亿的意思,工作在5GHz频段,跟5G完全不是一回事。

手机将人的语音转变为不连续的0、1信号,再经由数字调至转换为高频电磁波,最后从天线发出去(上网数据与之类似)。

频率低的电磁波绕射特性好,传播距离远,为覆盖同样面积,运营商需要建的基站数量少,就像种玉米——苗间距大,省事,对于用户而言,带宽小,网速慢,体验差;

频率高的电磁波传播距离近,覆盖面积小,为覆盖同样面积,运营商需要建更多的基站,像种芝麻——苗间距小,要一粒粒去种,费劲,对于用户而言,带宽大,网速快,体验好。

为达到5G高速,就得使用更大的带宽,要取得更大带宽,就需要使用更高的频段。

频谱贵如油,5G时代这一问题更加严重,思科预计到2021年,数据流量将增长到2016年7倍的水平,而可用频谱已拥挤不堪。在资源有限的情况下,5G需要向下兼容,充分利用2G、3G、4G原先的碎片化频段。

需要通过载波聚合的方式加以整合,成倍提高网速。就好比利用多条航道运输货物,同样时间内,运输货物量与航道数成正比。

MIMO(多输入多输出)技术则在不增加频谱的情况下,在基站和手机增加成对天线来提升速率,现在很多4G天线是2X2,到了5G时代可能是4X4或者更高。

同时由于高频信号穿透能力的减弱,势必需要更密集的网络覆盖。这对于基站射频和终端设备来说,都需要增加相应的射频器件(滤波器、放大器等)。

理论上讲,一个频段对应2个滤波器和一个功率放大器、一个低噪放大器。射频器件数量增加的同时,单价也在提高。2G时代单价0.75美金,4G时代已达19.5美金。

不仅是手机市场,5G时代的物联网,海量入网设备同样需要射频器件。爱立信预计,到2020年将有260亿联网设备,2015年底这一数据是160亿。IDC报告指出2017年全球物联网总体支出将略高于8000亿美金。

射频市场因此存在着巨大的市场。5G对射频前端芯片的更高要求催生出BAW滤波器、毫米波PA、GaN工艺PA等新的技术热点,形成新的产业驱动力,先行者会取得巨大的优势,而由于技术积累的问题,能在潮头弄潮的还是那些在4G时代呼风唤雨的巨头。

四、全球射频芯片三寡头割据,Skyworks、Qorvo、Broadcom(Avago)占据了市场80%以上份额。

Qorvo拥有两大产品线,移动产品和网络基础设施,在PA功率放大器占据了全球35%的市场份额。优势在于整合能力,将原来单频段的射频器件延展到宽频段,帮助客户节省频段投资并减小器件尺寸,适应市场需求。

Skyworks solution设计生产应用于移动通信领域的射频及完整半导体系统解决方案,射频细分业务占比都很均匀。

BroadcomLimited(Avago):有线和无线通信半导体领域的领先者,全球最大的Wi-Fi芯片制造商,产品面向有线设施基础、无线通信、企业存储等。

三大巨头在移动射频市场毛利均高于40%,最高达50%,净利率30%,规模效应和技术优势构建了较深的护城河,营收的10%-20%投入研发又保证了竞争力,优势地位难以撼动。

比较而言,三者之中Qorvo更有吸引力,更值得期待。

为什么这么说?电子市场最后都无法回避一个问题:红海之中如何活下去。

不同于A股公司卖啤酒的去做疫苗,炼钢铁的去做数据中心这种“华丽转身”,射频公司很少动转行念头,有的是想在RF领域继续做大做强,有的通过RF收购扩大到其他领域。

Avago并购Broadcom,Sky收购PanasonicSAW公司,Qorvo也是由TriQuint和RFMD合并而来。

Qorvo和Skyworks现在有着相似的产品,同样的客户(苹果、华为、三星),高科技行业从来没有依靠市场策略长盛不衰的公司,真正屹立不倒的,是深厚的技术!

TriQuint和RFMD都是RF领域的强者,在产品技术方面各有侧重,几乎没有业务重叠,竞争力1+1>2;

RFMD的竞争力主要在手机器件上,PA和Switch产品线全面,系统设备上RFMD的出镜率一般,主要产品集中在中功率和小功率上。

TriQunit的军工很霸道,Trump上台提振军工直接受益。另外就是BAW滤波器,迄今为止地球上bulk acoustic filter做的最好的一个是Avago( FBAR),另一个就是它,5G时代多模多频段是智能手机的标配,BAW是明星产品。

目前高频微波器件上GaAs几乎家家都有,红海竞争。8G以上频段GaN会是主流,TriQuint从上个世纪开始就是GaN的主要推动者,RFMD则有自己Foundry。纵观半导体新技术的路径,首先发力的总是“设计生产一条龙”的公司。现今GaN RF领域的主要玩家兼有设计和foundry能力的公司就是Infineon和Qorvo。

Skyworks的SAW技术要逊色,在日本还有匠心大厂Murata,说第二没人敢说第一。从产品上,Sky的优势在于GaAS的PA和LNA产品线。

千金在手不如一技傍身。从技术上Qorvo比起skyworks是赢在未来。

《安全边际》是价值投资经典著作,在亚马逊卖到脱销,作者Seth Klarman的投资风格也是购买折价大的股票并长期持有。2017年第一季度,麾下知名对冲基金Baupost建仓Qorvo,以平均每股68.56美元的价格收购了720万股,头寸占到整体投资组合的5.8%。这或许是他买入的理由。

总结

金字塔最好的石材不是用于外表装饰,而是用在底部横着的基座和内部竖着的支撑结构。

5G是科技通天塔的基石,而射频是5G的支撑。这里面有一块特别重要的石材,它的名字可能是Qorvo。